Vos transferts

Une opération de transfert consiste à réallouer vos droits acquis sur un plan d’épargne salariale vers un autre plan d’épargne salariale.

Il existe une certaine confusion entre la notion d’arbitrage et celle de transfert :

Si vous venez d’intégrer une entreprise au sein de laquelle a été mis à disposition des salariés un/des plan(s) d’épargne salariale géré(s) par Agrica Epargne, vous avez la possibilité de demander la réintégration, vers votre nouveau compte, de l’épargne salariale détenue, par ailleurs, auprès d’un précédent employeur.

Cette opération prend en compte l’antériorité de vos placements et ne modifie en rien les périodes de blocage de vos avoirs qui se poursuivent sans altération aucune (5 ans pour un PEE / PEI et l’entrée en retraite pour un PERECO / PERECOI).

⇒ BULLETIN DE TRANSFERT INDIVIDUEL AMUNDI TC

Bien qu’il soit permis à un même salarié de détenir plusieurs PEE / PEI souscrits auprès de différentes entreprises, il vous est également possible de transférer une épargne précédemment constituée et de concentrer l’ensemble de vos avoirs (acquis et à venir) au sein d’un seul et même compte PEE / PEI.

N.B : Il est à noter que les frais de tenue de compte, pour chaque PEE / PEI passent à votre charge une fois que vous avez quitté l’entreprise.

Par ailleurs, en tant qu'anciens salariés, vous ne pouvez plus non plus effectuer de nouveaux investissements dans vos anciens PEE / PEI.

Vos droits individuels en cours de constitution au sein d'un PERECO/PERECOI sont transférables vers tout autre plan d'épargne retraite.

Cependant le transfert de vos droits individuels d'un PERECO/PERECOI vers un autre plan d'épargne retraite avant le départ de l'entreprise n'est possible que dans la limite d'un transfert tous les trois ans.

Les frais encourus à l'occasion d'un tel transfert ne peuvent excéder 1% des droits acquis. Ils sont nuls à l'issue d'une période de cinq ans à compter du premier versement dans le plan, ou lorsque le transfert intervient à compter de la date de liquidation de sa pension dans un régime obligatoire d'assurance vieillesse ou de l'âge mentionné à l'article L.161-17-2 du code de la sécurité sociale (âge légal de départ à la retraite).

Vos droits individuels relatifs au plan d'épargne retraite d'entreprise auxquels vous êtes affiliés à titre obligatoire (il s'agit des versements obligatoires dans un PEROB et/ou PERECO) ne sont transférables que lorsque vous n'êtes plus tenu d'y adhérer.

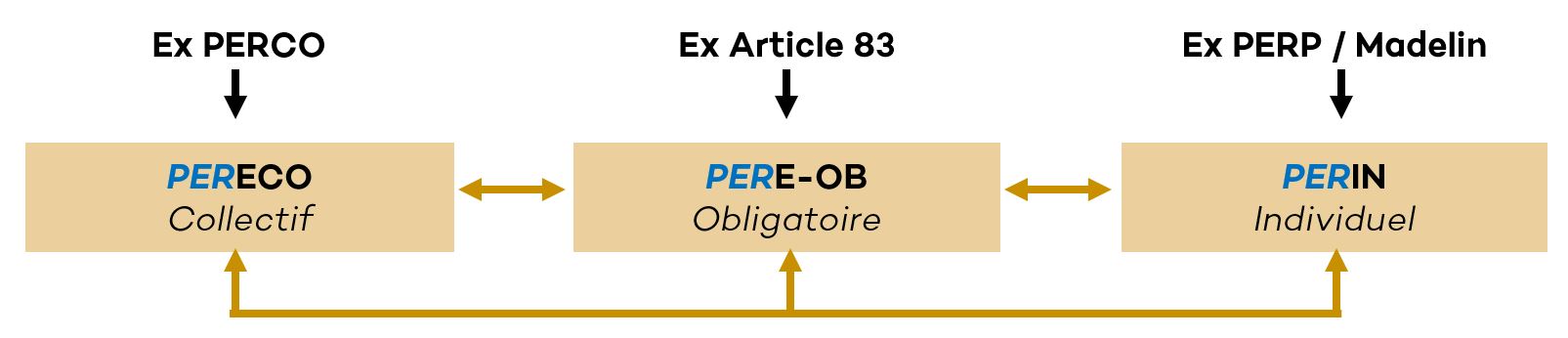

Pour les sommes actuellement épargnées sur vos anciens produits de retraite les modalités de transfert sont organisées selon le schéma suivant :