Loi #PACTE, ses objectifs

La loi sur le Plan d'Actions pour la Croissance et la Transformation des Entreprises ouvre de nouvelles perspectives au sein du paysage de l'épargne retraite.

Elle porte l'ambition affichée :

- d'associer davantage les salariés aux résultats de leur entreprise

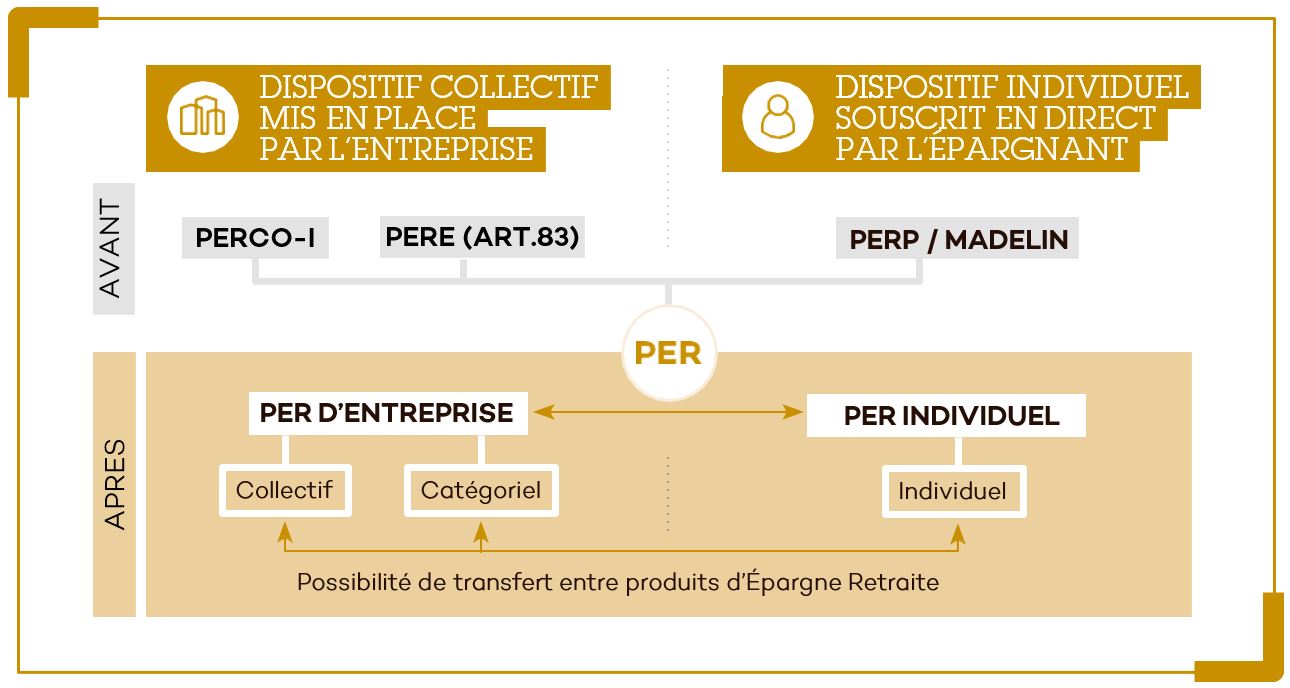

- de faciliter les transferts entre les différents produits d'épargne retraite existants en harmonisant leurs contours distinctifs autour d'un dispositif commun, le PER (Plan d'Epargne Retraite).

Le plan d'épargne retraite - PER

Le PER est un dispositif universel qui se décline en version collective et individuelle. Il regroupe l'ensemble des produits d'épargne retraite existants et unifie leurs caractéristiques de fonctionnement mais aussi fiscales.

Il permet - et c'est là que réside l'un des enjeux majeurs de la loi #PACTE - une portabilité entre les différents dispositifs grâce à une homogénéisation du cadre réglementaire de chacun des produits d'épargne retraite.

DE NOUVEAUX AVANTAGES POUR LES BENEFICIAIRES

déduction fiscale élargie à l'ensemble des produits d'épargne retraite (les versements volontaires peuvent maintenant être déduits de l'IR(1)),

des transferts facilités entre les différents produits d'épargne retraite y compris le dispositif d'assurance-vie (jusqu'au 1er janvier 2023).

Les 4 grandes caractéristiques communes

- Déduire de l'assiette de l'impôt sur le revenu les versements personnels dès la fin d'année 2019(1) ;

- Choisir librement le mode de sortie en rente viagère ou en capital ;

- Bénéficier plus largement de la gestion pilotée des placements dédiés à la retraite, une solution clé en main simple à comprendre et facile à utiliser pour les associés ;

- Assurer aux salariés de disposer d'un produit d'épargne retraite tout au long de leur parcours professionnel, même en cas de changement d'employeur, de métier et en période de chômage.

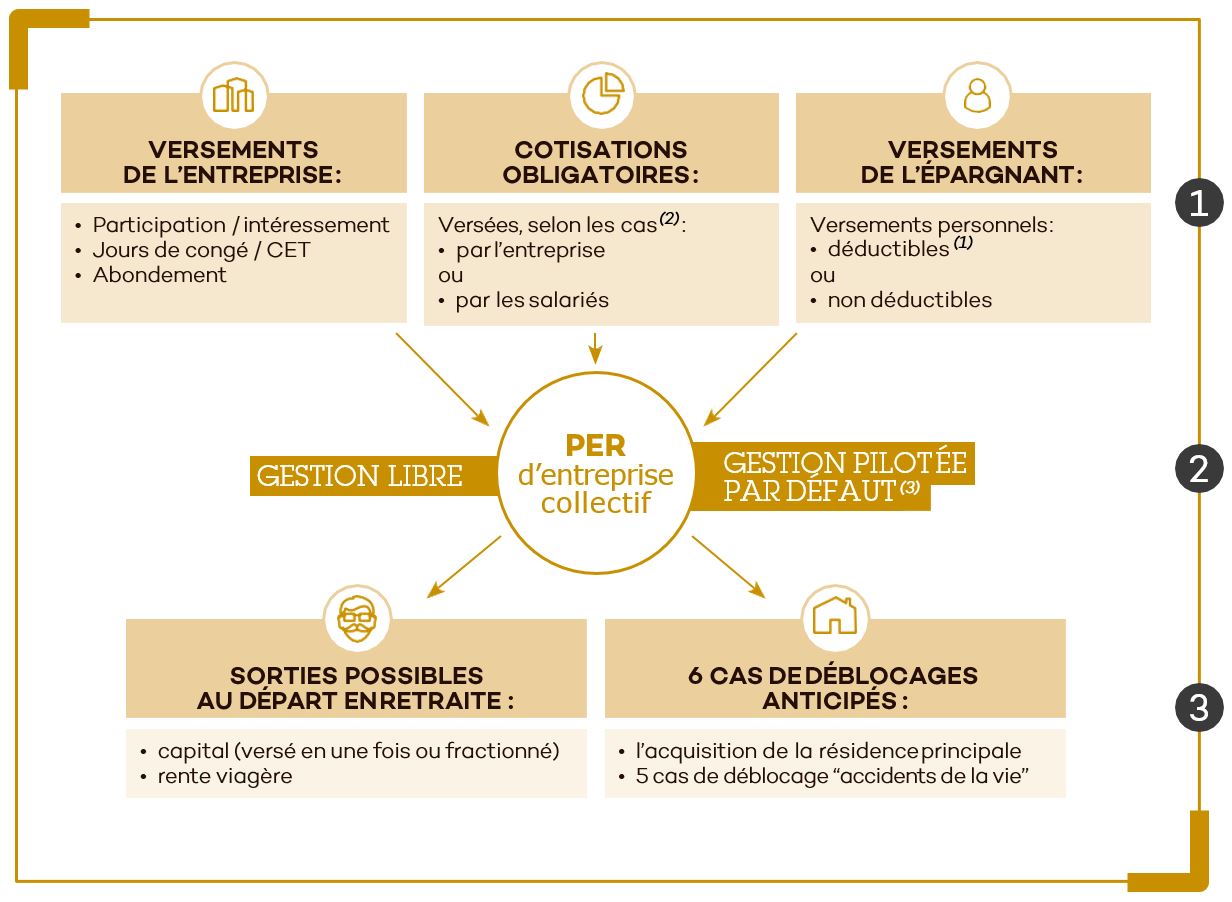

Zoom sur le nouveau PER d'Entreprise Collectif d'AGRICA EPARGNE

Le nouveau PER d'entreprise collectif d'AGRICA EPARGNE intègre 3 compartiments, selon la nature des sommes qui y sont versées :

- les versements d'épargne salariale de l'entreprise (participation / intéressement, jours de repos non pris / CET et abondement),

- les versements personnels de l'épargnant (déductibles ou non, au choix de l'épargnant),

- les cotisations obligatoires versées, selon le cas, par l'entreprise ou le salarié.

![]() Possibilité de déduire les versements personnels de ses revenus imposables et de transférer l'épargne personnelle détenue dans d'autres dispositifs retraite (y compris l'assurance-vie jusqu'au 1e janvier 2023).

Possibilité de déduire les versements personnels de ses revenus imposables et de transférer l'épargne personnelle détenue dans d'autres dispositifs retraite (y compris l'assurance-vie jusqu'au 1e janvier 2023).

![]() Généralisation de la gestion pilotée, une solution dédiée à l'épargne retraite pour adapter progressivement la répartition des placements en fonction du temps restant à courir d'ici la date estimée de départ en retraite.

Généralisation de la gestion pilotée, une solution dédiée à l'épargne retraite pour adapter progressivement la répartition des placements en fonction du temps restant à courir d'ici la date estimée de départ en retraite.

![]() L'acquisition de la résidence principale reste un cas de déblocage anticipé.

L'acquisition de la résidence principale reste un cas de déblocage anticipé.

Nouveau cas : la cessation d'activité non salariée en cas de liquidation judiciaire.

Une déductibilité fiscale par défaut

Les versements personnels sont déductibles de l'assiette de l'impôt sur le revenu et, sauf indication contraire, le sont rendus, par défaut, à chaque nouvel investissement.

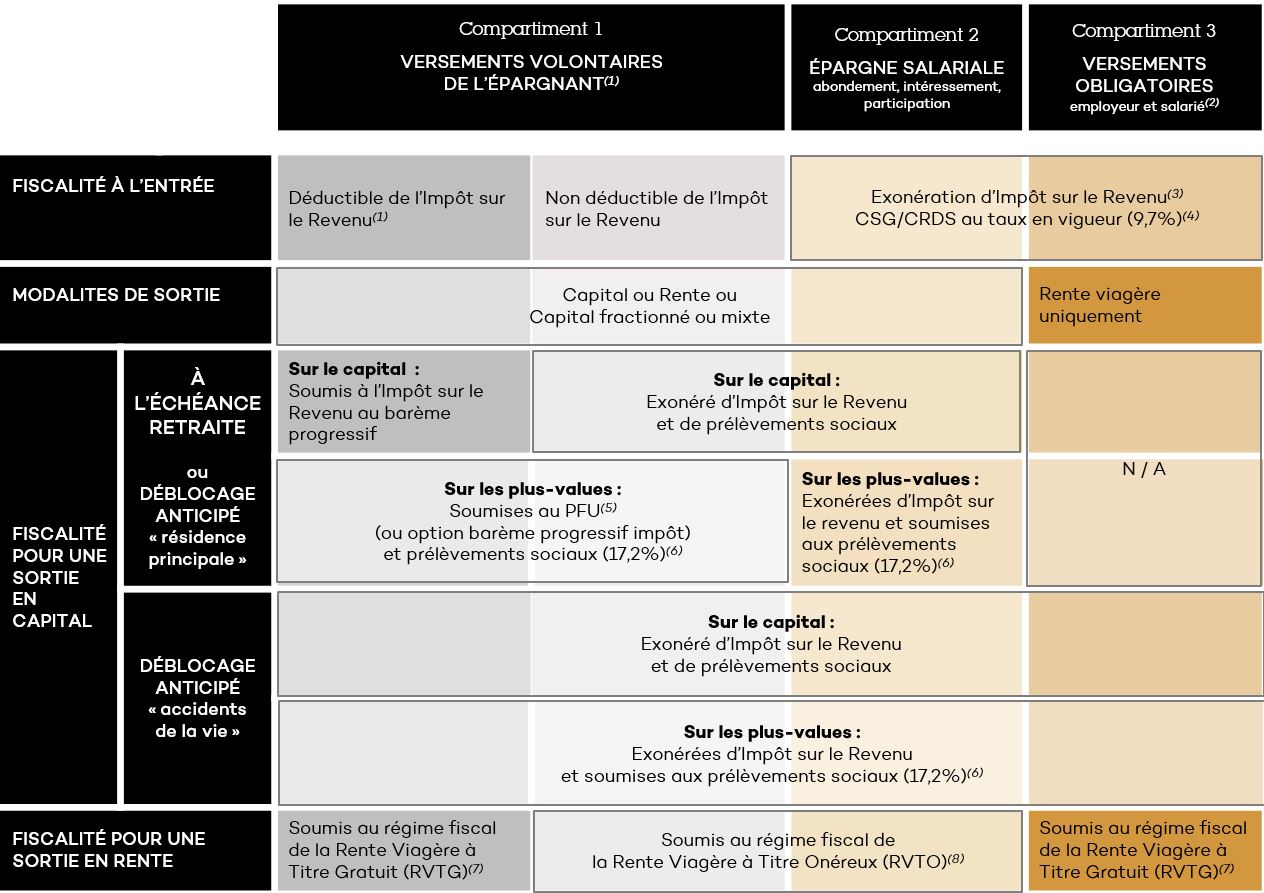

La fiscalité du PER

(1) Les versements sont déductibles de l’assiette de l’impôt sur le revenu (IR), dans la limite maximum de 10 % du revenu annuel N-1 du foyer fiscal (fixé a minima à un Plafond Annuel de la Sécurité Sociale - PASS) et de 8 PASS, selon les informations propres à votre déclaration d’impôt sur le revenu n°2042 et selon les conditions définies sur le site : www.impots.gouv.fr/portail/particulier/epargne-retraite.

(1) Les versements sont déductibles de l’assiette de l’impôt sur le revenu (IR), dans la limite maximum de 10 % du revenu annuel N-1 du foyer fiscal (fixé a minima à un Plafond Annuel de la Sécurité Sociale - PASS) et de 8 PASS, selon les informations propres à votre déclaration d’impôt sur le revenu n°2042 et selon les conditions définies sur le site : www.impots.gouv.fr/portail/particulier/epargne-retraite.

Pour information, le plafond annuel non consommé calculé pour chaque membre du foyer fiscal est reportable les 3 années suivantes. En contrepartie de cet avantage fiscal à l’entrée, les sommes seront fiscalisées au moment du retrait selon la réglementation en vigueur. Les versements non déduits de l'assiette de l'impôt sur le revenu (IR) à l'entrée, seules les plus-values sont fiscalisées à la sortie, selon la réglementation en vigueur. En l’absence de choix, les versements déductibles seront appliqués, par défaut, selon la réglementation en vigueur.

(2) Selon les cas, ce compartiment est alimenté uniquement par transfert ou directement par les versements obligatoires.

(3) Y compris en cas de déblocage anticipé pour achat de la résidence principale. Pour les autres cas de déblocage anticipé le capital est exonéré d’impôt, seules les plus-values sont soumises aux Prélèvements Sociaux (17,2 %).

(4) Prélèvement Forfaitaire Unique : 30 % maximum (17,2 % de Prélèvements Sociaux et 12,8 % de Prélèvement Forfaitaire (selon option du titulaire).

(5) CSG/CRDS au taux en vigueur.

(6) Les sommes perçues dans le cadre d’une rente viagère à titre gratuit (RVTG) demeurent assujetties au régime fiscal et social des pensions de retraite, plus d’informations sur le site : https://www.service-public.fr/particuliers/vosdroits/F415.

(7) Les sommes perçues dans le cadre d’une rente viagère à titre onéreux (RVTO) sont partiellement imposées à l'IR et aux prélèvements sociaux selon le barème d’abattement progressif applicable aux RVTO, plus d’informations sur le site : https://www.service-public.fr/particuliers/vosdroits/F3173.